Entender apenas o lucro de uma empresa nem sempre é suficiente para avaliar sua real contribuição econômica. Também importa como a operação reparte a riqueza gerada e quais agentes se beneficiam desse processo ao longo do tempo. Para isso, a Demonstração do Valor Adicionado (DVA) é fundamental.

Ela amplia a leitura tradicional das financeiras ao oferecer uma visão complementar sobre a geração e a distribuição de valor, trazendo insights que não aparecem de forma direta na DRE ou no balanço patrimonial.

Ao longo deste artigo, você vai entender como a DVA funciona, o que ela revela sobre uma companhia e como você pode usá-la como apoio na análise de investimentos.

O que é a Demonstração do Valor Adicionado (DVA)?

Em resumo, a Demonstração do Valor Adicionado (DVA) mostra quanto valor econômico uma empresa gerou em determinado período e como ela distribuiu essa riqueza entre os agentes que participaram de sua atividade.

Na prática, a DVA evidencia:

- a riqueza criada pelas operações da companhia;

- a repartição entre empregados, governo, financiadores e acionistas;

- a parcela que permanece na empresa, na forma de reinvestimento ou retenção de lucros.

Mais do que medir desempenho financeiro, a DVA oferece uma leitura econômica da atividade empresarial.

Ela mostra como a empresa transforma recursos produtivos em riqueza e para onde direciona esse valor depois de gerá-lo.

Importância social e econômica da DVA

A DVA ajuda a responder uma pergunta que outras demonstrações não mostram com clareza: quem fica com a riqueza gerada pela empresa?

Transparência na geração e distribuição de valor

Ao detalhar para onde vai o valor criado pela operação, a DVA aumenta a transparência sobre o papel econômico da companhia.

Ela mostra, de forma objetiva, quanto da riqueza a empresa destina a empregados, governo, financiadores e acionistas, e quanto mantém dentro do próprio negócio.

Para o investidor, isso ajuda a entender não apenas quanto a empresa ganha, mas como ela reparte esse ganho ao longo de sua atividade.

Avaliação de impacto econômico

A DVA também permite medir o impacto real da empresa sobre a economia.

Tributos pagos indicam contribuição fiscal, a parcela destinada a salários reflete geração de emprego e renda, enquanto juros e dividendos mostram a remuneração do capital.

Esses dados ajudam a analisar o grau de dependência da empresa em relação a financiadores, o peso do governo sobre o resultado e a capacidade de reinvestimento do negócio.

Complemento às demonstrações tradicionais

Enquanto a DRE foca no resultado final e o balanço patrimonial na posição financeira, a DVA oferece uma visão mais ampla dos fluxos de valor gerados pela operação.

Ela complementa a análise tradicional, porque permite leituras sobre produtividade, eficiência operacional e a forma como a empresa distribui os resultados que gera.

Relevância em análises de ESG

A distribuição do valor adicionado entre empregados, governo e acionistas é frequentemente utilizada em análises relacionadas à ESG.

Nesse contexto, a DVA funciona como uma base objetiva para avaliar aspectos sociais e de governança, sem depender apenas de indicadores qualitativos ou discursos corporativos.

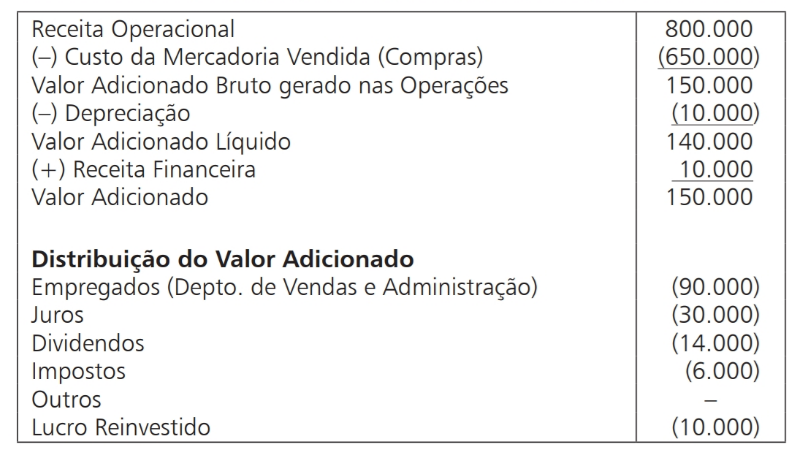

Estrutura da DVA

A estrutura da DVA segue o modelo definido pelo Código de Pronunciamentos Contábeis (CPC 09), conforme apresentado a seguir:

Quem é obrigado a apresentar a DVA?

No Brasil, a Demonstração do Valor Adicionado é obrigatória para companhias abertas, conforme a Lei nº 11.638/2007 e o CPC 09.

Empresas de capital fechado não são obrigadas, mas podem apresentar a DVA de forma voluntária.

Isso costuma ocorrer em companhias que buscam maior transparência socioeconômica ou que utilizam a demonstração como apoio a relatórios de sustentabilidade e ESG.

Análise e interpretação da DVA

A leitura da DVA foca nas proporções e na evolução ao longo do tempo. Alguns pontos merecem atenção:

Participação dos empregados

Indica quanto da riqueza gerada é destinada à remuneração do trabalho. Percentuais mais elevados tendem a aparecer em empresas intensivas em mão de obra.

Peso dos impostos

Mostra a contribuição fiscal da empresa e ajuda a entender o impacto da carga tributária sobre o valor gerado.

Remuneração de financiadores

Reflete o custo do capital de terceiros. Empresas mais alavancadas costumam apresentar maior parcela do valor distribuída a credores.

Dividendos e JCP

Evidenciam a parcela do valor adicionado destinada aos acionistas, sendo úteis para analisar políticas de distribuição de resultados.

Lucros retidos

Representam a parte reinvestida na própria operação. Percentuais maiores podem indicar foco em crescimento, expansão ou fortalecimento do negócio.

Comparações entre períodos e setores

A análise comparativa permite identificar mudanças no modelo de negócios, na eficiência operacional, no nível de endividamento e na carga tributária ao longo do tempo.

Conclusão

Por fim, o DVA muda sua forma de interpretar os resultados de uma empresa.

Enquanto o lucro mostra quanto sobrou, ele mostra quem ficou com o valor gerado ao longo do caminho.

Para o investidor, isso ajuda a enxergar diferenças que a DRE não capta sozinha: modelos mais intensivos em mão de obra, maior peso de impostos, dependência de capital de terceiros ou políticas mais conservadoras de retenção de lucros.

Isoladamente, a DVA não define uma boa decisão de investimento. Mas, combinada com DRE, balanço e fluxo de caixa, ela adiciona contexto. Sobretudo, em análises comparativas e na avaliação de mudanças estruturais ao longo do tempo.

Por isso, quando disponível, a DVA vale ser lida.