O LAIR (Lucro Antes do Imposto de Renda) é um dos indicadores mais relevantes para avaliar o desempenho econômico de uma empresa.

Ele evidencia o resultado obtido antes dos efeitos da tributação, permitindo uma leitura mais precisa da eficiência operacional e financeira do negócio.

Embora receba menos destaque do que o lucro líquido ou o EBITDA, o LAIR ocupa posição estratégica na análise da DRE.

Você utiliza esse indicador para comparar empresas, avaliar rentabilidade e analisar a geração de resultado sem distorções fiscais.

Saiba como calcular o LAIR, onde ele aparece na DRE e como utilizá-lo para melhorar suas decisões de investimento!

O que é LAIR (Lucro Antes do Imposto de Renda)?

O LAIR representa o resultado da empresa antes da incidência do Imposto de Renda da Pessoa Jurídica (IRPJ) e, na prática brasileira, também antes da Contribuição Social sobre o Lucro Líquido (CSLL).

Esse indicador evidencia o desempenho econômico do negócio sem os efeitos da tributação, permitindo avaliar a rentabilidade operacional e financeira independentemente do regime fiscal adotado.

Ou seja, ao analisar o LAIR, você observa a capacidade real de geração de resultado antes das distorções provocadas pela carga tributária.

Onde o LAIR aparece na DRE?

Na Demonstração do Resultado do Exercício (DRE), o LAIR aparece imediatamente antes das despesas com IRPJ e CSLL e logo acima do lucro líquido.

De forma simplificada, a estrutura da DRE segue a seguinte lógica:

- Receita Bruta

- (–) Deduções da Receita

- = Receita Líquida

- (–) Custos e Despesas Operacionais

- (+/–) Resultado Financeiro

- (+/–) Outras Receitas e Despesas

- = LAIR (Lucro Antes do IR e da CSLL)

- (–) IRPJ e CSLL

- = Lucro Líquido

Essa posição na DRE reforça seu papel como etapa final do resultado antes da tributação, servindo como base para o cálculo do lucro líquido.

Como calcular esse indicador?

O LAIR consolida o resultado operacional e o resultado financeiro da empresa antes da incidência dos tributos sobre o lucro. Ele representa a etapa final do desempenho econômico antes da tributação.

O cálculo pode ser realizado de forma direta a partir da DRE:

LAIR = Lucro Líquido + IRPJ + CSLL

Ou, de forma conceitual, a partir da estrutura do resultado:

LAIR = Receita Líquida – Custos e Despesas Operacionais + (–) Resultado Financeiro

O método utilizado depende da informação disponível, mas ambos conduzem ao mesmo valor. Na prática, você identifica o LAIR na própria Demonstração do Resultado do Exercício, imediatamente antes da linha de impostos.

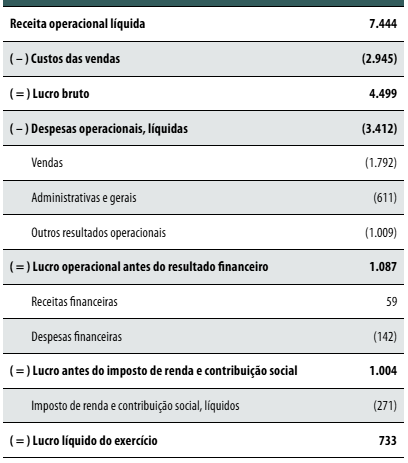

Para exemplificar, apresentamos a posição do indicador de uma Demonstração do Resultado das Lojas Renner:

Qual a diferença entre LAIR e EBITDA?

Embora sejam indicadores amplamente utilizados na análise financeira, LAIR e EBITDA medem dimensões distintas do desempenho empresarial.

- EBITDA: exclui depreciação, amortização, despesas financeiras (juros) e tributos.

- LAIR: inclui o resultado financeiro, mas exclui apenas os tributos sobre o lucro (IRPJ e CSLL).

Em termos práticos:

- o EBITDA mede a geração operacional antes dos efeitos financeiros e fiscais.

- o LAIR mede a rentabilidade econômica após o impacto da estrutura de capital, mas antes da tributação.

Essa diferença é relevante. Enquanto o EBITDA isola o desempenho operacional, o LAIR já incorpora o custo da dívida e o resultado financeiro, tornando-se especialmente útil em análises de empresas mais alavancadas ou com estrutura de capital relevante.

Ao escolher entre os dois, considere o objetivo da análise: eficiência operacional ou rentabilidade econômica antes dos impostos.

Qual a importância do LAIR na análise de rentabilidade?

O LAIR é um indicador central na análise de rentabilidade porque evidencia a capacidade da empresa de gerar resultado econômico antes da tributação.

Ao excluir o impacto do IRPJ e da CSLL, ele permite avaliar se o desempenho decorre da eficiência operacional e financeira do negócio, e não de benefícios fiscais ou diferenças de regime tributário.

Na prática, o LAIR oferece uma base mais comparável para analisar empresas do mesmo setor ou de segmentos distintos, especialmente quando estão sujeitas a cargas tributárias diferentes.

Como incorpora o resultado financeiro, o indicador também reflete o efeito da estrutura de capital sobre o desempenho.

Dessa forma, funciona como um elo entre o resultado operacional e o lucro líquido, contribuindo para uma leitura mais precisa da rentabilidade econômica e do impacto da alavancagem sobre os resultados.

Conclusão

Por fim, o LAIR é um indicador estratégico para avaliar a rentabilidade econômica de uma empresa antes dos efeitos da tributação.

Ele permite comparações mais consistentes entre companhias e ao longo do tempo, ao eliminar distorções fiscais e preservar o impacto da estrutura de capital sobre o resultado.

Ao considerar o custo da dívida — diferentemente do EBITDA — e excluir o efeito dos tributos — em contraste com o lucro líquido —, o LAIR ocupa uma posição intermediária essencial na avaliação financeira, contribuindo para uma leitura mais precisa do desempenho operacional e financeiro.

Para investidores, o LAIR amplia a capacidade de comparação, aprimora a avaliação de risco e fortalece estudos de rentabilidade, crédito e valuation. Integrá-lo à análise fundamentalista torna as decisões mais técnicas, consistentes e alinhadas à estratégia de longo prazo.