Sempre que vamos fazer a análise de alguma empresa, seja nacional ou estrangeira, alguns indicadores são de extrema importância, pois mostram como a companhia faz a sua gestão financeira. Um desses indicadores é a margem operacional. De forma simplificada, a margem operacional mostra quanto a empresa consegue gerar de dinheiro após o pagamento dos seus custos de produção e as despesas associadas com a operação.

Dessa forma, a análise da margem operacional é importante todas as para empresas, e claro, para nós investidores. Afinal, permite a avaliação da capacidade de um negócio de gerar bons resultados.

E seu cálculo é dado por:

Um exemplo mais simples é: uma empresa reportou um lucro operacional de R$ 30 milhões e sua receita líquida foi de R$ 100 milhões, dessa forma, sua margem operacional seria de 30%.

Assim, já podemos concluir que o resultado encontrado será a porcentagem de lucro em relação a receita. Mas como isso se aplica analisando os demonstrativos das empresas?

Antes de utilizarmos um exemplo real, seguem algumas definições importantes:

- Lucro Operacional: também denominado de Lucro Antes dos Juros e Imposto de Renda (LAJIR) ou, em inglês, Earnings Before Interest and Taxes (EBIT). É a receita líquida descontando os custos da produção;

- Receita Líquida: é a receita bruta menos os impostos, taxas, despesas de vendas e cancelamentos.

Analisando a Margem Operacional de uma empresa

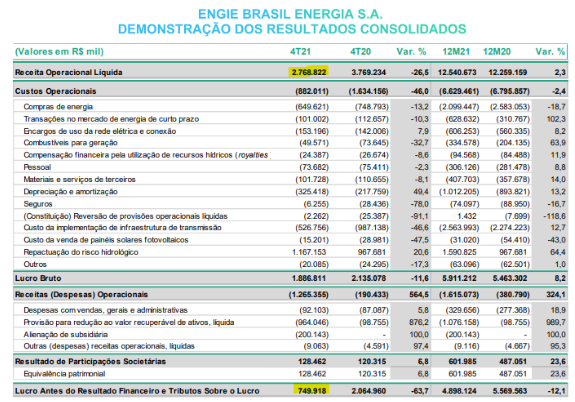

A seguir temos um recorte de uma parte da Demonstração do Resultado do Exercício (DRE) da Engie Brasil Energia S.A.

Para calcularmos a margem operacional da Engie para o 4T21, precisamos da sua receita operacional líquida, de R$ 2.768.822, e de seu Lucro Operacional, de R$ 749.918. Assim, a margem operacional da companhia para o trimestre foi de aproximadamente 27,1%.

Ou seja, para cada R$ 1,00 de receita líquida a Engie obteve R$0,27 de lucro operacional.

Mas como analisar se o valor de margem operacional encontrado é bom?

A princípio, quanto maior melhor! Pois isso indica que a empresa consegue transformar mais receita em lucro. Entretanto, cada empresa tem uma estrutura diferente e, com isso, uma margem operacional diferente.

Assim, mais importante que o número é avaliar a sua tendência ao longo dos trimestres e anos e em relação a outras empresas do mesmo setor. Por exemplo, setores muito concorridos, como no varejo, a margem das empresas tende a ser menores.

Mas voltando ao caso da Engie, seguindo a mesma metodologia, sua margem operacional para o 4T20 foi de 54,8%, mostrando entre os dois trimestres uma diferença significante. Dessa forma, é preciso avaliar, além do valor da margem operacional, os principais números que afetaram a margem, pois foram valores muito diferentes entre os trimestres. E aqui cabe ressaltar as diferenças entre as linhas de ‘Custo de implementação de infraestrutura de transmissão’ e ‘Provisão para redução ao valor recuperável de ativos, líquida’.

Como o item de Provisão afetou negativamente o lucro operacional do 4T21, como consequência, a margem da Engie foi reduzida, comparando com o trimestre anterior.

Conclusão

A margem operacional é um importante indicador de eficiência de uma empresa, pois ele mede a capacidade da empresa de gerir seus principais recurso de mão de obra e matéria-prima, para que estes custos sejam os menores possíveis e, dessa forma, obter um lucro maior.

Entretanto, assim como os demais indicadores mais utilizados, eles devem ser avaliados não apenas em seu valor bruto. É preciso avaliar sua evolução ao longo dos trimestres, se este indicador foi afetado por algum item não-recorrente e qual a média do setor da empresa.

Para maiores dúvidas e esclarecimentos conte com o time da VG Research, siga a gente nas nossas redes.

Guilherme Morais

Analista CNPI 2682