Começamos a semana com mais um movimento negativo nos ativos de risco, bolsas, cripto e commodities em queda, juros e índice do medo em alta.

O debate sobre a possibilidade de maiores altas de juros nos EUA e aperto das condições financeiras vão continuar nessa semana, teremos a divulgação do CPI (inflação americana) e IPCA no Brasil na quarta-feira. Além de existir especulações sobre um novo potencial reajuste de combustíveis por parte da Petrobras. Estimamos uma defasagem da ordem de 20% na Gasolina e no Diesel.

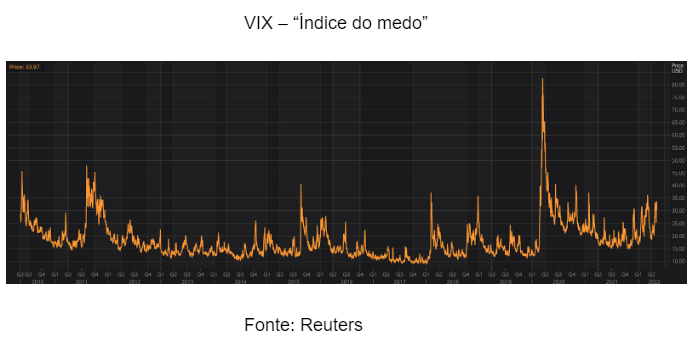

Na imagem acima vemos o VIX, o indicador expressa em termos gerais o “medo” dos investidores ao mercado de ações. Estamos alcançando o nível de US$ 35, uma região que mostra cautela importante pela maioria dos investidores.

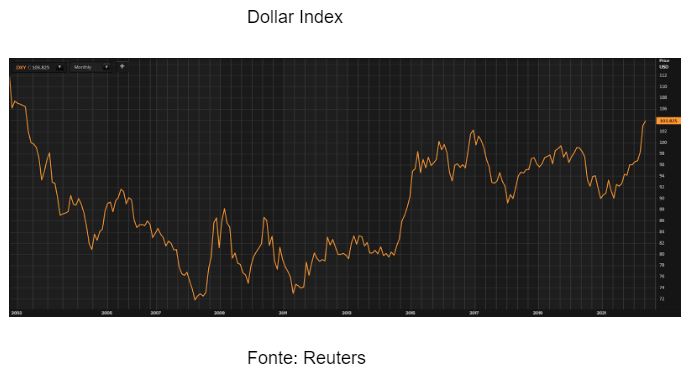

O dólar atingiu seus níveis mais altos em duas décadas hoje, com uma combinação de Juros mais altos nos EUA e um bloqueio mais rígido na China impulsionando o apelo de porto seguro do dólar.

O Dollar Index superou 104,19 pela primeira vez desde julho de 2002, estendendo sua alta de quase 9% este ano. O mercado já espera um pico de taxas de juros dos EUA em cerca de 3,5% em meados de 2023, a velocidade do ciclo de alta da taxa do Federal Reserve é muito maior do que outros banco centrais como o da Inglaterra e o Europeu.

Com esse cenário de maior incerteza nos mercados desenvolvidos, vimos uma saída de fluxo estrangeiro na B3 nas últimas semanas.

Do lado positivo tivemos um grande destaque na temporada de resultados pelo desempenho da Petrobras, que reportou mais um excelente resultado e anunciou distribuição de dividendos adicionais.

Luan Alves

Estrategista VG Research