Apesar de muitas vezes receber pouca atenção, o balanço patrimonial é um demonstrativo contábil essencial para entender a situação financeira de uma empresa.

Ele reúne todas as informações patrimoniais e financeiras de uma organização ao final de um período, oferecendo uma visão completa do seu patrimônio.

Quando bem interpretado, o relatório vira peça-chave para construir uma gestão eficiente na companhia.

Mas afinal, o que é o balanço patrimonial, como ele é estruturado e como analisá-lo corretamente?

Logo abaixo, vamos te mostrar tudo sobre esse importante demonstrativo contábil. Confira!

O que é o balanço patrimonial?

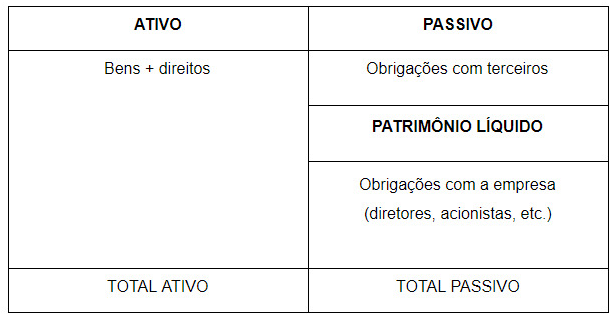

Também chamado de balanço contábil, o balanço patrimonial é um demonstrativo contábil que apresenta todos os ativos e passivos de uma empresa em um determinado momento.

Ele funciona como uma fotografia da situação financeira da organização, mostrando:

- Ativos: bens e direitos que a empresa possui;

- Passivos: dívidas e obrigações da empresa;

- Patrimônio líquido: a diferença entre os ativos e passivos, representando o valor que pertence aos sócios ou acionistas.

O termo “balanço” reflete o princípio fundamental do relatório: os ativos devem sempre ser iguais à soma dos passivos e do patrimônio líquido, garantindo equilíbrio financeiro e transparência na contabilidade da empresa.

Quais são os componentes do balanço patrimonial?

O balanço patrimonial é formado por três grandes grupos que, juntos, mostram como está a saúde financeira da empresa: ativos, passivos e patrimônio líquido.

Ativos

Representam todos os bens e direitos da empresa que podem gerar benefícios econômicos no futuro. Eles se dividem em:

- Circulantes: valores que devem ser convertidos em dinheiro em até 12 meses, como caixa, contas a receber e estoques.

- Não circulantes: bens e direitos que não se convertem em dinheiro após 12 meses, como máquinas e equipamentos (imobilizado), marcas e patentes (intangíveis) e investimentos de longo prazo.

Passivos

Correspondem às obrigações que a empresa tem com terceiros — fornecedores, bancos, funcionários e governo. Também são classificados em:

- Circulantes: dívidas e compromissos com vencimento em até 12 meses, como salários, impostos e contas a pagar.

- Não circulantes: obrigações de longo prazo, como financiamentos e empréstimos com vencimento após um ano.

Patrimônio líquido

É a diferença entre os ativos e os passivos, ou seja, o valor que efetivamente pertence aos sócios ou acionistas. Inclui:

- Capital social: recursos investidos pelos proprietários;

- Lucros acumulados: resultados positivos das operações da empresa ao longo do tempo.

Assim, o balanço patrimonial sempre obedece à seguinte equação:

Ativo = Passivo + Patrimônio Líquido

Qual o propósito do balanço patrimonial?

O Balanço Patrimonial mostra tudo o que uma empresa possui e deve, permitindo visualizar sua posição financeira em um determinado momento.

Com ele, é possível entender quanto sobraria (ou faltaria) se a companhia vendesse todos os seus bens e quitasse todas as suas dívidas — ou seja, qual é seu patrimônio líquido real.

Mais do que indicar a saúde financeira, o balanço serve de base para avaliar a estrutura de capital, calcular taxas de retorno e acompanhar a evolução do negócio ao longo do tempo.

A partir da análise desse demonstrativo, é possível extrair diferentes informações, como, por exemplo:

- Liquidez: capacidade de honrar obrigações de curto prazo;

- Rentabilidade: potencial de geração de lucros;

- Sustentabilidade financeira: equilíbrio entre capital próprio e de terceiros;

- Endividamento e lucratividade: indicadores que mostram a eficiência e o risco financeiro da empresa.

Uma vez que o balanço oferece uma visão objetiva dos ativos, passivos e do patrimônio líquido, ele permite identificar se o negócio está superavitário (patrimônio líquido positivo) ou deficitário (negativo).

Por fim, vale lembrar: nenhum demonstrativo deve ser analisado isoladamente. O Balanço Patrimonial deve ser interpretado em conjunto com outras demonstrações — como o DRE e o Fluxo de Caixa — para uma avaliação realmente completa da empresa.

Como fazer um balanço patrimonial de uma empresa?

Depois de entender a estrutura do Balanço Patrimonial, o próximo passo é organizá-los corretamente.

Veja o passo a passo:

1. Liste todos os ativos e passivos da empresa

Registre os bens, direitos e obrigações da organização, separando-os por ordem de liquidez, natureza e prazo. Essa organização facilita a leitura e a análise do balanço.

2. Concilie os saldos contábeis

Compare as informações com extratos bancários, documentos financeiros e registros do Livro Diário para garantir que todos os valores estejam corretos.

3. Reclassifique as contas patrimoniais

Atualize os saldos das contas conforme a realidade financeira e econômica do período, ajustando eventuais distorções.

4. Classifique o resultado final

Identifique os saldos positivos como lucros e os negativos como prejuízos acumulados. Essa etapa mostra a real posição patrimonial da empresa no fechamento do balanço.

O balanço patrimonial é obrigatório?

Sim. Segundo a legislação brasileira, todas as empresas devem elaborar o Balanço Patrimonial, inclusive aquelas optantes pelo Simples Nacional, com exceção dos MEIs.

A periodicidade de elaboração, porém, varia conforme o regime tributário e o tipo de empresa. Por exemplo, companhias de capital aberto têm a obrigação de reportar o balanço trimestralmente.

Conclusão

Em resumo, o balanço patrimonial é essencial para entender a saúde financeira de uma empresa.

Para investidores, a demonstração vai muito além de uma obrigação contábil: mostra a solidez patrimonial, a capacidade de honrar dívidas e a estrutura de ativos.

Assim, você pode identificar oportunidades, avaliar riscos e acompanhar a performance do negócio ao longo do tempo, tomando decisões de investimento mais seguras.