A DFC (Demonstração do Fluxo de Caixa) é uma das ferramentas mais importantes para entender a real saúde financeira de uma empresa. Isso porque lucro nem sempre significa dinheiro disponível em caixa — e é justamente essa diferença que pode determinar a continuidade ou não de um negócio.

Enquanto a Demonstração do Resultado evidencia o desempenho econômico, a DFC mostra a movimentação efetiva de recursos: quanto entrou, quanto saiu e como a empresa utilizou o caixa ao longo do período.

Dessa forma, é possível avaliar liquidez, capacidade de geração de caixa e sustentabilidade financeira.

Entenda como a DFC se estrutura, quais métodos compõem sua elaboração, como interpretar seus números e por que ela fundamenta suas decisões de investimento.

O que é a DFC?

Em resumo, a DFC mostra todas as entradas e saídas de dinheiro de uma empresa em determinado período. Seu objetivo é simples: evidenciar como o caixa foi gerado e como foi utilizado.

Para facilitar a análise, essas movimentações são divididas em três grupos:

- atividades operacionais;

- atividades de investimento;

- atividades de financiamento.

No Brasil, a DFC é obrigatória para a maioria das sociedades, conforme a Lei nº 11.638/2007, e segue as diretrizes do CPC 03 (R2).

Estrutura e apresentação da demonstração de fluxo de caixa

A empresa organiza a DFC em três blocos, e cada um revela uma dimensão diferente da dinâmica financeira. Veja quais são:

Atividades operacionais

Representam o caixa gerado (ou consumido) pelas atividades principais do negócio — ou seja, aquelas ligadas à produção e venda de bens ou à prestação de serviços.

Estão diretamente relacionadas ao dia a dia da empresa e aos itens da Demonstração do Resultado.

Exemplos comuns:

- recebimento pelas vendas;

- pagamento a fornecedores;

- pagamento de salários;

- pagamento de tributos;

- recebimento de receitas operacionais diversas.

Esse é o bloco mais importante da DFC, porque mostra se a empresa gera caixa a partir da própria operação — sem depender de empréstimos ou venda de ativos.

Atividades de investimento

Envolvem a compra e venda de ativos de longo prazo utilizados para manter ou expandir as operações.

Aqui aparecem decisões estratégicas de crescimento ou reorganização da estrutura produtiva, como, por exemplo:

- aquisição ou venda de imobilizado;

- compra ou venda de investimentos;

- aquisição ou venda de ativos intangíveis.

Se houver muitas saídas de caixa nessa área, pode indicar expansão. Se houver entradas relevantes, pode sinalizar desinvestimento.

Atividades de financiamento

Relacionam-se às fontes de recursos da empresa — seja por capital próprio ou por capital de terceiros.

Mostram como a empresa está financiando suas operações e investimentos.

Exemplos:

- obtenção ou pagamento de empréstimos;

- aumento de capital;

- recompra de ações;

- pagamento de dividendos.

Esse bloco revela o grau de dependência de financiamentos e a política de distribuição de lucros.

Métodos de elaboração: direto e indireto

A empresa pode elaborar a DFC por dois métodos diferentes no que diz respeito às atividades operacionais: método direto e método indireto.

A diferença entre eles não está no resultado final do caixa, mas na forma como a empresa apresenta as informações.

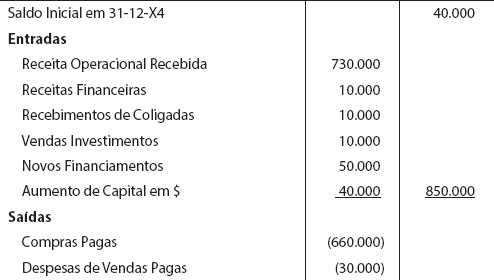

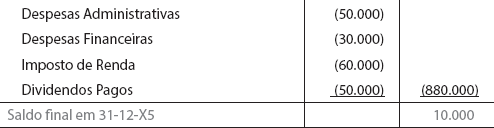

Método direto

No método direto, as entradas e saídas de dinheiro são demonstradas de forma explícita.

Ou seja, a empresa informa exatamente quanto recebeu de clientes, quanto pagou a fornecedores, quanto desembolsou com salários, tributos e demais despesas operacionais.

Aqui, os valores apresentados correspondem ao fluxo efetivo de caixa — o que realmente entrou e saiu no período.

Por isso, analistas consideram esse método mais transparente do ponto de vista informacional, pois ele permite visualizar com clareza a dinâmica financeira da operação.

A seguir, apresenta-se um exemplo simplificado do método direto:

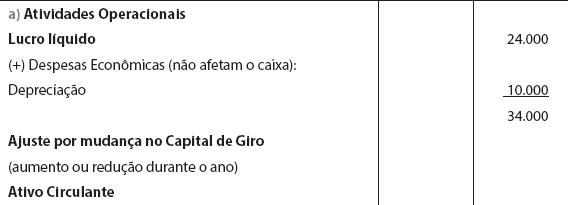

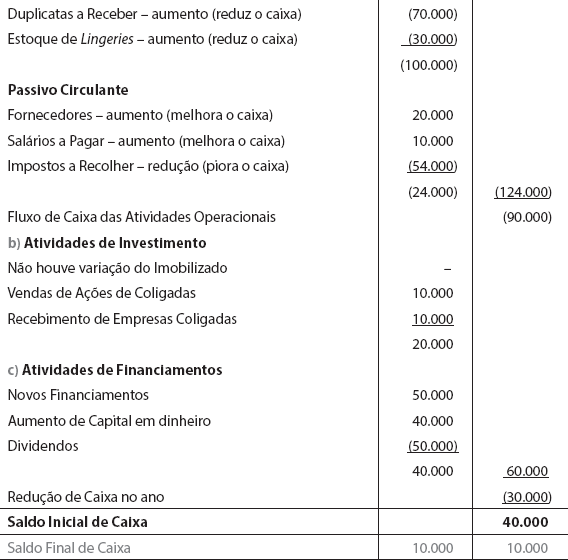

Método indireto

No método indireto, o fluxo de caixa das atividades operacionais começa pelo lucro líquido do período. A partir dele, são feitos ajustes para demonstrar quanto desse resultado realmente se transformou em caixa.

Em vez de apresentar diretamente os recebimentos de clientes e os pagamentos a fornecedores, o método parte do resultado contábil e faz uma conciliação entre lucro e caixa.

Por exemplo: se a empresa realizou vendas, mas ainda não recebeu parte delas, ela precisa ajustar o lucro para refletir apenas o que efetivamente entrou no caixa. O mesmo ocorre com despesas que a empresa reconheceu no resultado, mas ainda não pagou.

Por isso, o método indireto também é conhecido como método da conciliação.

Embora seja menos intuitivo à primeira vista, ele oferece uma visão analítica muito rica, pois evidencia as diferenças entre desempenho econômico e geração efetiva de caixa — um ponto central para avaliar a qualidade do lucro e a solidez financeira da empresa.

Veja um exemplo simplificado do método indireto:

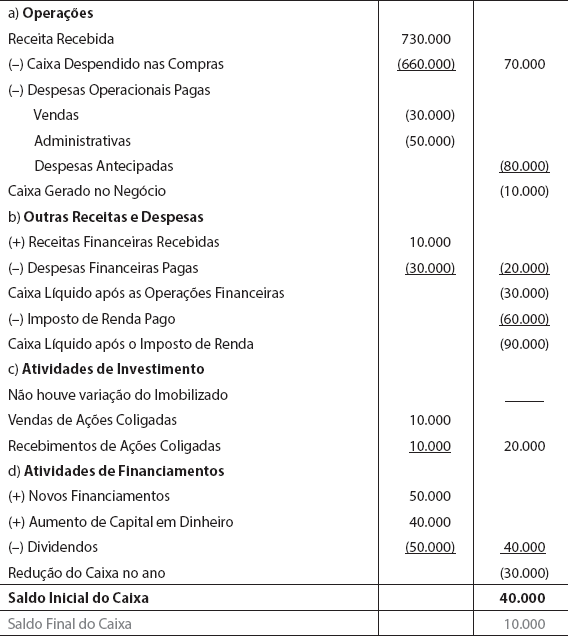

A seguir, apresentamos um modelo de Demonstração do Fluxo de Caixa para ilustrar, de maneira prática, como as movimentações financeiras são organizadas ao longo do período.

Para facilitar a análise, o fluxo será exposto de forma clara e didática, permitindo visualizar com mais precisão as entradas e saídas de recursos, bem como compreender seus impactos na situação financeira da empresa.

No próximo subitem, o detalhamento ajudará a interpretar os números com maior objetividade.

Conclusão

Por fim, a DFC não é apenas uma exigência contábil — é um dos instrumentos mais poderosos para avaliar a real saúde financeira de uma empresa.

É nele que se identifica a capacidade do negócio de gerar recursos, financiar crescimento e atravessar períodos de instabilidade sem comprometer sua continuidade.

Para o investidor, compreender a DFC significa ir além do resultado contábil e analisar a qualidade dos números apresentados.

Empresas podem reportar lucro e, ainda assim, enfrentar dificuldades de caixa — e é justamente essa diferença que separa negócios sólidos de estruturas financeiramente frágeis.