Tempo de leitura: 4 min

Olá pessoal!

No mês de maio duas operações no mercado imobiliário chamaram muito a atenção do investidor mais observador.

A primeira delas tem a ver com a venda, em 18 de maio, de praticamente a integralidade dos ativos do segmento de escritórios da BR Properties, por R$ 5,9 bilhões. Mas qual é a relevância disso para o mercado de Fundos Imobiliários?

É importante destacar que a empresa, além do portfólio de imóveis de escritório, possui também galpões logísticos e industriais. Além disso, antes dessa venda, ela possuía o Enterprise Value de um pouco mais de R$ 6,4 bilhões (valor de mercado de R$ 4,4 bilhões + valor da dívida líquida de 2 bilhões).

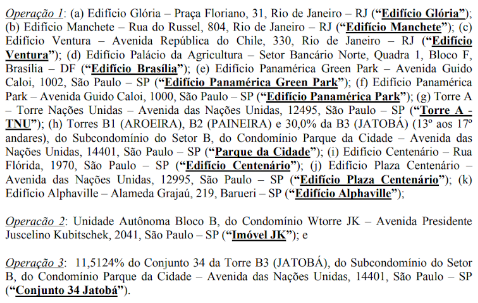

Segundo o fato relevante divulgado em 18 de maio de 2022, foram alienados:

Restou, do seu portfólio de escritórios, o edifício Passeio Corporate – RJ (ABL de 82 mil m²) e Águas Claras – MG (ABL de 8 mil m²).

Por outro lado, todo o restante do portfólio foi mantido, entre eles, o Galpão Cupuaçu, BRPR Cajamar I, Araucária, Tucano e Imbuia, que juntos somam uma ABL de 227 m².

A matemática é simples. Se uma empresa que vale R$ 6,4 bilhões vende seus imóveis no valor de R$ 5,9 bilhões, em tese, fora o caixa gerado, ela teria um valor de 0,5 bilhão.

Contudo, como mencionado, a BR Properties continua com todo seu portfólio de logística e industrial.

O que isso quer dizer, então?

Muito simples. O mercado está subestimando o valor dos imóveis.

Para comprovar que isso não foi um fato isolado, em 19 de maio, a GTIS Partners anunciou a venda de parte do icônico Infinity Tower, localizado na Faria Lima. No caso, a gestora vendeu sua 62% do imóvel por R$ 850 milhões, o que representa o preço de R$ 39.170,00 por pago por metro quadrado.

Em outras palavras, se 62% do imóvel representam R$ 850 milhões, o imóvel todo vale cerca de R$ 1,37 bilhões.

O edifício abriga as sedes do Credit Suisse, Goldman Sachs, Meta e Bloomberg, possuindo rating de AA, segundo a Buildings.

Trazendo tudo isso pro universo dos FIIs, em especial para os FIIs de lajes corporativas, podemos perceber que ainda que o P/VPA esteja em 1, pode existir um grande abismo entre o valor patrimonial avaliado por laudo técnico e o valor que efetivamente o imóvel consegue ser negociado a mercado.

Isso tem uma explicação um tanto quanto lógica, uma vez que a avaliação dos FIIs considera critérios relacionados com a “média” do mercado. Só que grande parte dos FIIs de lajes têm, em seu portfólio, imóveis muito acima da média. Dessa forma há uma distorção entre a avaliação constante em laudo técnico e o valor de venda do imóvel.

Há, ainda, alguns FIIs com imóveis triple A no mercado que estão com o preço da cota bem próximo do valor patrimonial, o que pode sinalizar uma oportunidade ainda maior.

Dessa forma, embora o P/VPA seja um indicador interessante, com dessas negociações no mercado imobiliário, veremos com frequência que os imóveis valem mais do que estão avaliados, sendo possível que, em muitos dos casos, os valores reais dos ativos estejam sendo ofuscados. Assim, uma análise restrita desse indicador pode fazer com que o investidor perca excelentes oportunidades no mercado de FIIs.