Para o estudo das empresas que vamos investir, é preciso ter o conhecimento de base necessário para sabermos em detalhes o números e entendermos os pontos fortes e fracos da companhia.

Pensando nisso, dentre os diversos demonstrativos contábeis que são emitidos, entender sobre o balanço patrimonial se torna algo fundamental para o investidor.

O que é?

O balanço patrimonial é um demonstrativo contábil que ilustra as condições patrimoniais e financeiras da empresa após determinado período, que usualmente é de 12 meses. Neste documento são indicados quais são os bens, dívidas, lucro acumulados entre outros itens que compõem a empresa, ou seja, ele demonstra tudo o que a empresa possui.

Podemos considerar o balanço patrimonial como um foto da companhia. Sendo que para as empresas listadas em bolsa, é obrigatória a sua divulgação de forma trimestral.

Qual a sua estrutura?

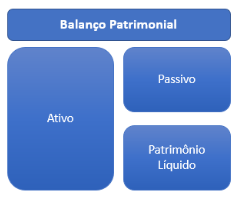

O balanço patrimonial é composto por três itens principais: ativo, passivo e patrimônio líquido, conforme imagem abaixo.

Considerando estes três pilares do balanço patrimonial, a seguinte relação sempre deve ser respeitada:

Ativo=Passivo+Patrimônio Líquido

Por exemplo, se determinada empresa possui R$1.000.000 de Ativos, a soma de Passivos e Patrimônio Liquido devem necessariamente somar R$1.000.000.

Ativo

O ativo é representado por todos os bens e direitos que uma empresa possui. Neste item são indicados desde valores em caixa até mesmo imóveis e marcas que a empresa tem direito.

Podemos dividir os ativos em dois subgrupos: ativos circulante e não-circulante.

Ativo circulante

São todos os ativos da empresa que possuem maior liquidez, ou seja, são bens e direitos que podem ser convertidos para dinheiro em menos de um ano. Os principais itens do ativo circulante são:

- Caixa e equivalentes de caixa: são todos os valores referentes a recursos disponíveis de imediato para a empresa. Podem ser os valores em conta, investimentos de liquidez imediata, de risco pequeno, entre outros;

- Investimentos de curto prazo: são valores que estão investidos, mas com liquidez entre 90 e 365 dias;

- Contas a receber: são todos os valores que a companhia tem direito de receber de seus clientes. Além disso, a empresa registra uma conta redutora de valores que ela acredita que não irá receber de seu clientes, também chamada de provisão para créditos de liquidação duvidosa (PCLD);

- Estoque: empresas que vendem produtos usualmente mantém alguns produtos prontos, matéria-prima entre outros itens que compõe seu estoque. São todos os itens que a empresa espera vender no futuro;

- Tributos a recuperar: são valores a receber quando a empresa realiza o pagamento de imposto na compra de uma mercadoria e que reduz o imposto a ser recolhido na venda do produto.

Ativo não-circulante

São os bens e direitos da empresa que possuem uma liquidez acima de um ano e são divididas nos seguintes subgrupos:

- Realizável de longo prazo: são diversos itens como tributos a recuperar, contas a receber entre outros que a companhia espera receber com em um prazo maior do que um ano;

- Investimentos: todo o valor que a empresa tem investido com vencimento acima de 365 dias;

- Imobilizado: são itens para a execução das atividades da empresa, tais como carros, máquinas, imóveis, computadores entre outros;

- Intangível: são itens que não possuem presença física, mas geram benefícios, sendo que alguns dos exemplos são as patentes, contratos, direitos autorais, marcas, softwares entre outros.

Passivo

Passivos são todas as obrigações e empréstimos que a empresa possui com terceiros. Eles são divididos em dois subgrupos: passivo circulante e não-circulante.

Passivo circulante

São as obrigações e dívidas que a empresa tem que pagar com vencimento menor do que um ano. Os principais itens do passivo circulante são:

- Contas a pagar: são todas as contas que a empresa tem de pagar que vencem em menos de um ano, por exemplo, aluguéis, compra de produtos, novos equipamentos entre outros;

- Fornecedores: contas a pagar de matérias-primas compradas de seus fornecedores;

- Obrigações fiscais: são impostos a pagar com vencimento de até um ano;

- Empréstimos e financiamentos: todas as dívidas de empréstimo que vencem em até 365 dias.

Passivo não-circulante

São todas as dívidas e obrigações que a empresa tem com vencimento acima de 365 dias. Os subitens deste grupo são os mesmos do passivo circulante, porém com vencimento diferente.

Patrimônio Líquido

O terceiro grupo que compõe o balanço patrimonial é o Patrimônio Líquido que é composto por todas os recursos que os sócios investiram na empresa.

Neste item são contabilizados o lucros ou prejuízo do período. Ou seja, aqui são encontrados todos os recursos próprios da empresa.

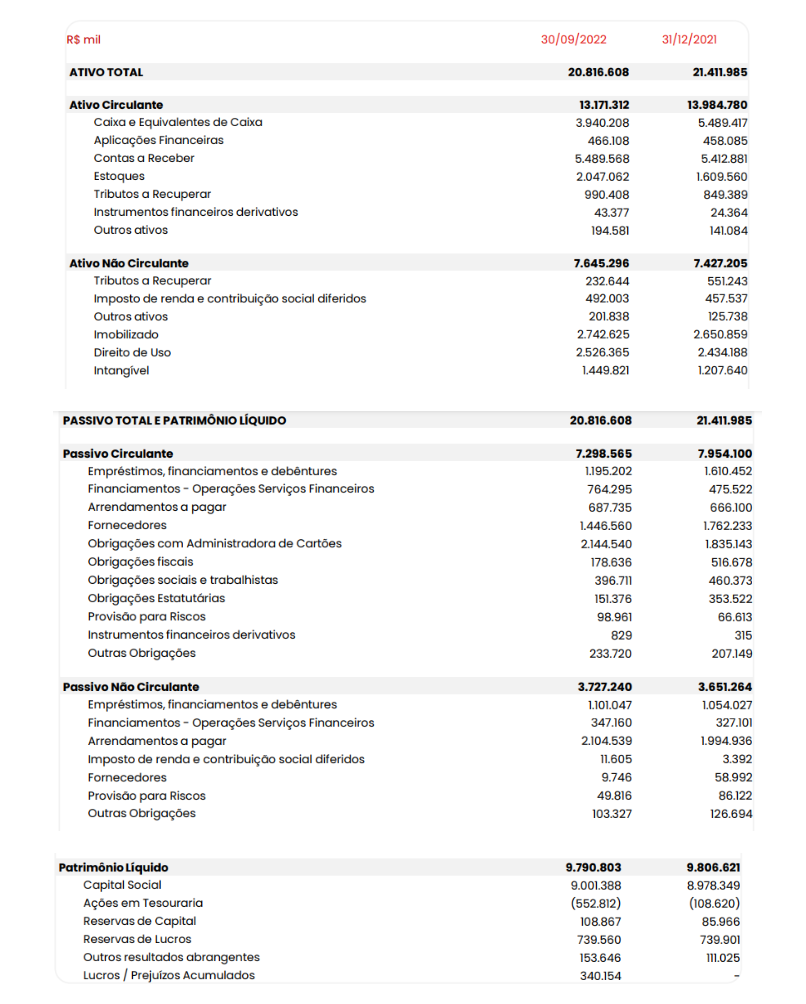

Exemplo

A imagem abaixo ilustra o balanço patrimonial da Renner para o terceiro trimestre de 2022.

Para maiores dúvidas e esclarecimentos conte com o time da VG Research, siga a gente nas nossas redes.

Guilherme Morais

Analista CNPI 2682