“Só quero saber onde vou morrer, para nunca ir lá!”

– Charlie Munger

A maior parte das faculdades de negócios gastam bastante tempo estudando os ingredientes para o sucesso de um negócio. Tão importante quanto entender os ingredientes para o sucesso de um negócio é entender as razões que levam empresas ao fracasso.

Afinal, por qual razão algumas empresas quebram?

“Só quero saber onde vou morrer, para nunca ir lá”, teria dito Charlie Munger, sócio de Warren Buffett. Buffett, dentre seus inúmeros ensinamentos, argumenta que três letras são suficientes para ilustrar por qual razão um negócio quebra: ABC. Primeiro, a arrogância (arrogance) de líderes e times, que os leva a crer que todo o sucesso é sobre eles e sobre a habilidade deles.

A burocracia (bureaucracy), quando conversas antes proveitosas se tornam em e-mails, formulários e processos extremamente burocráticos que tomam tempo que poderia ser alocado de forma mais útil pelo capital humano de uma determinada empresa. Por fim, a complacência (complacency), quando o trabalho árduo é deixado de lado para colher os “louros da vitória”, abrindo margem para a competição.

A seguir, apresento seis grandes motivos que levam negócios à falência ou que reduzem drasticamente suas vantagens competitivas. A lista não é exaustiva.

1) Concentração

O conceito e a importância da diversificação no contexto de gestão de portfólios é algo amplamente difundido, tendo se tornado um paradigma – para as empresas, isto não deveria ser diferente. Negócios extremamente concentrados, que apostam “tudo em um único lugar”, como depender de um único fornecedor, um único produto ou um único CEO de “destaque” (como foi Steve Jobs na Apple), por exemplo, sofrem uma dependência extrema.

Algumas companhias dependem fortemente de apenas um ou poucos clientes, como vários dos fornecedores da Lowe’s Companies e Home Depot, por exemplo. Outras companhias dependem fortemente de apenas um ou poucos fornecedores, como podemos verificar na Foot Locker, onde quase 70% dos produtos vendidos são da Nike. Algumas outras companhias confiam todas as suas fichas a um único ou poucos produtos, como a Peloton e a Zoom. Se alguma companhia oferecer uma solução melhor ou mais barata de bicicletas ergométricas ou de serviços de conferência remota a Peloton e a Zoom podem estar fadadas ao fracasso, por dependerem fortemente de apenas um ou poucos produtos.

Além das concentrações mencionadas anteriormente, existe o risco de concentração geográfica. A TSMC, multinacional taiwanesa de fabricação de semicondutores, concentra a maior parte de sua produção em Taiwan. Tensões geopolíticas e os exercícios militares chineses em torno de Taiwan em agosto de 2022 podem sinalizar que o negócio, extremamente concentrado em Taiwan, está em risco. Ainda que seja um risco de cauda, pode marcar o fim de uma empresa.

2) Competição

Retornos extraordinários atraem competidores extraordinários. A competição está no cerne do capitalismo e margens extraordinárias em uma indústria tendem a chamar a atenção de competidores também extraordinários, por exemplo. A habilidade de um negócio de proteger a sua fatia de mercado está diretamente relacionada às suas vantagens competitivas. Entretanto, independente das vantagens competitivas, competidores tendem a disputar ferozmente pela fatia de mercado, principalmente em indústrias de retornos elevados. É difícil imaginarmos exemplos mais evidentes de “corrosão de um negócio por competição” do que os emblemáticos casos da Nokia e Blockbuster.

Quando a Apple lançou o iPhone, em 29 de junho de 2007, inúmeras fabricantes de celulares acreditaram no fracasso do aparelho em razão da tela touchscreen, vista como “desnecessária” frente aos teclados QWERTY. O que poucos viram, à época, é que o nascimento do iPhone marcou o início do fim de grandes nomes como Blackberry e Nokia. Assim como o nascimento do iPhone marcou o fim de gigantes como Blackberry e Nokia, o nascimento da Netflix e de outras plataformas de streaming foi o início do fim da Blockbuster, rede de locadora de vídeos que em seu auge alcançou um marco de 6.000 lojas espalhadas pelo mundo. A emblemática queda da Blockbuster aparece, recorrentemente, como estudo de caso em faculdades de negócios.

3) Regulação e ações antitruste

Ações antitruste por reguladores antimonopólios tem se tornado cada vez mais comuns, principalmente no setor de tecnologia. Grandes empresas de tecnologia, como Apple, Amazon, Google e Alphabet, têm sido acusadas de prejudicar a livre concorrência em alguns mercados de atuação, como publicidade online. Recentemente, a Alphabet ofereceu algumas concessões para evitar um processo antitruste nos Estados Unidos, aceitando realizar a cisão de alguns dos seus negócios. A Alphabet também tem enfrentado uma série de investigações por órgãos antitruste da União Europeia, que tem apontado que a companhia tem abusado de poder de monopólio.

Ações antitruste não são algo do “novo capitalismo”. A StandardOil, que precedeu gigantes do mercado de petróleo e gás, como a Chevron Corporation, foi declarada como responsável por um monopólio julgado ilegal. Após essa decisão, a companhia foi dividida em várias companhias menores. A quebra do sistema Bell, determinada em 8 de janeiro de 1982 como resultado do processo Estados Unidos vs AT&T, resultou na divisão da antiga AT&T em sete companhias menores. Um possível breakup das Big Tech tem sido cada vez mais discutido, ainda que pareça uma possibilidade remota.

4) Alavancagem

Companhias podem financiar suas atividades com capital próprio (recursos dos acionistas) ou com capital de terceiros (como recursos de dívidas e empréstimos). Se bem utilizada, o uso de capital de terceiros pode impulsionar a rentabilidade dos investimentos de uma companhia. Ao mesmo tempo, isto tende a aumentar o risco, visto que uma companhia bastante alavancada tende a comprometer uma maior parcela dos seus resultados para o serviço da dívida, como despesas financeiras. Companhias altamente endividadas tendem a ser mais frágeis e sensíveis. Uma companhia extremamente endividada enfrenta um maior risco de não cumprir as suas obrigações de pagamento de principal e juros do que companhias menos endividadas.

Se uma companhia não é capaz de cumprir as suas obrigações de pagamento de principal e de juros, esta pode ser obrigada a vender ativos a preços desfavoráveis, a emitir capital em termos desfavoráveis, diluindo a sua base de acionistas ou, na pior das hipóteses, entrar em falência. A Evergrande, a segunda maior incorporadora imobiliária da China, ilustra bem este risco. Em 2021 a companhia falhou em cumprir as suas obrigações de dívida. Antes disto a companhia emitiu vários títulos de dívida para adquirir terras sem avaliar, de forma cuidadosa, a sua capacidade de pagamento. Entretanto, é importante frisar que o risco de alavancagem não se limita apenas a alavancagem financeira – a alavancagem operacional também pode ser perigosa.

A alavancagem operacional é medida pela relação entre custos fixos e custos variáveis. Companhias com um maior valor de custos fixos em relação aos custos variáveis conseguem apresentar um maior lucro operacional pelo aumento nas vendas. Como os custos fixos costumam ser relativamente estáticos, não dependendo do nível das vendas, companhias com maior alavancagem operacional tendem a sofrer mais ao enfrentar uma queda nas vendas. Alguns negócios e indústrias estão particularmente mais expostos a este tipo de risco, como a aviação – que se alicerça em uma combinação perigosa de alavancagem financeira e alavancagem operacional.

Como é possível verificar por meio das demonstrações financeiras da Azul, Gol e Latam, por exemplo, aviões são caros e muitas companhias aéreas recorrem ao uso de dívida para comprá-los ou arrendá-los. Em um cenário de crise, como o provocado pela pandemia de Covid-19, diversas companhias aéreas sentiram na própria pele o risco dessa combinação perigosa. A queda nas receitas e custos fixos elevados comprometeu resultados e aumentou consideravelmente o risco de default da dívida.

5) Fraudes e embustes

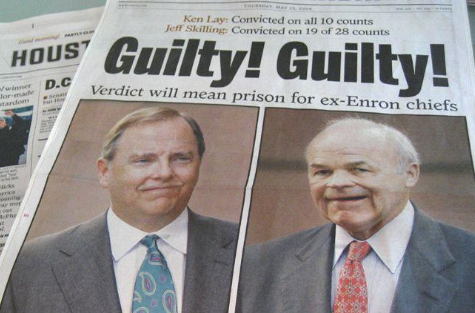

Fraudes corporativas, como fraudes contábeis e fiscais, costumam funcionar como um último refúgio de empresas já decadentes em ao menos uma das esferas mencionadas anteriormente. Os escândalos da Enron Corporation e da Worldcom ilustram situações em que a gestão procurou inflar os números contábeis, como o ativo ou o lucro, quando os números corretos já não sustentavam a narrativa de crescimento infinito e desenfreado. Inúmeros são os incentivos perversos que podem levar uma gestão a cometer fraudes, como planos de remuneração extremamente voltados ao curto prazo ou a arrogância da gestão em não tolerar “não bater o consenso” por alguns trimestres.

Fraude ou falta de transparência envolvendo produtos ou serviços também configura uma importante fonte de risco. O mesmo Warren Buffett do “ABC do fracasso” também teria dito que “são necessários 20 anos para construir uma reputação e cinco minutos para arruiná-la”. Em 2016, o Wells Fargo cometeu uma fraude ao criar milhões de contas e cartões de crédito sem autorização, gerando um custo reputacional elevado, além dos bilhões em multas relacionadas ao processo. Em 2015, a Volkswagen foi multada em 1 bilhão de euros por fraudar testes de emissão de poluentes de veículos equipados com motor a diesel. Além dos litígios, milhões de carros tiveram de passar por recall, prejudicando a imagem da companhia.

6) Incapacidade de aprender com as falhas e gestão de riscos

Eventualmente alguns produtos ou serviços não irão suceder e isto faz parte do jogo. A Amazon, gigante da tecnologia reconhecida por seu sucesso em inúmeros negócios, possui um longo histórico de produtos e serviços que fracassaram: Amazon Fire phone, Pets.com, Amazon Wallet, Music Importer, entre outros. Companhias que não inovam estão fadadas a perder fatia de mercado e companhias que se arriscam muito podem acabar fracassando por apostar todas as fichas em um único produto ou serviço que pode acabar se provando inviável. A estratégia da Amazon, por outro lado, consiste na gestão de riscos nos processos de inovação.

Muitos produtos e serviços que hoje são vistos como um sucesso, como frete grátis, múltiplas ofertas para um mesmo item ou microconsoles (como o Amazon Fire Stick) foram, em algum momento, apostas – assim como o Amazon Fire phone, que fracassou. A Amazon não sabia se tais produtos e serviços seriam bem-sucedidos, mas a gestão de riscos eficiente tornou estas apostas possíveis.

Conclusão

Tão importante quanto conhecer o perfil de quem pode ser a próxima Alphabet é conhecer o perfil de quem pode ser a próxima Blockbuster. Ao estruturar um portfólio é interessante evitarmos companhias que estejam caminhando ao fracasso e, nesta publicação, elenco alguns pontos que acredito serem fundamentais na identificação de um negócio em decadência ou risco potencial de decadência.

Dessa maneira, independentemente do humor momentâneo do mercado, atualmente existem várias ações de empresas de inúmeros setores que oferecem excelentes oportunidades de investimento. Para te ajudar a identificá-las, quero te fazer um convite: conhecer o Plano VG VIP!

O objetivo do plano é ajudar os nossos clientes a tomarem as melhores decisões em seus investimentos financeiros, através de 6 carteiras de ações, fundos imobiliários e ativos de renda fixa cuidadosamente selecionados com as melhores relações de risco e retorno do mercado.

Lucas Schwarz.