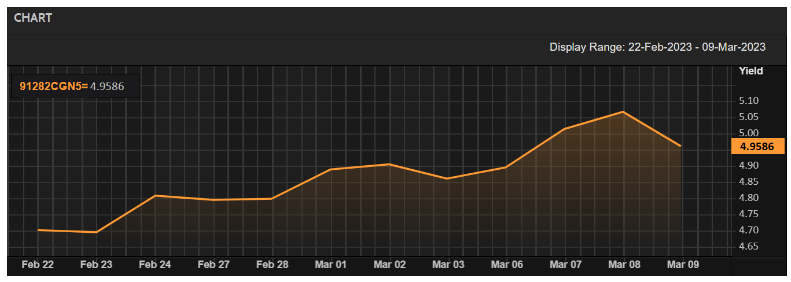

A taxa (yield) do Treasury Note de 2 anos, título de dívida emitido pelo governo norte-americano com vencimento em 2 anos, atingiu 5% na última terça-feira (07/03), sendo a maior taxa verificada desde junho de 2007.

Powell, que passou dois dias testemunhando sobre o seu “Relatório Semanal de Política Monetária” no Capitólio, não descartou a possibilidade de aumentar o ritmo do aperto monetário se necessário, o que causou uma busca por títulos de maior maturidade (um movimento típico de aversão ao risco), como os títulos de 10 anos.

A relação entre taxa de juros e preço é inversamente proporcional – conforme a demanda por títulos de 2 anos diminui, o seu yield aumenta. De forma geral, a maior busca por títulos de longo prazo em detrimento de títulos de curto prazo sugere que o mercado está ficando mais pessimista em relação ao futuro da economia no curto prazo.

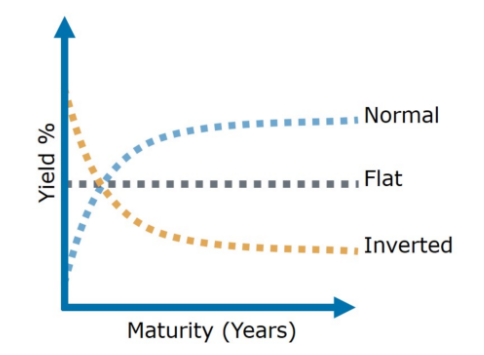

Em condições normais, a curva de juros é caracterizada por yields menores para maturidades mais curtas e yields maiores para maturidades mais longas. Este formato indica, de forma geral, a expectativa de uma economia estável e em expansão. Uma curva flat é caracterizada por yields semelhantes em diferentes maturidades, sendo normalmente verificada em um cenário de deterioração.

Por fim, uma curva invertida indica que os yields para títulos de maturidades mais curtas estão maiores do que os yields para títulos de maturidade mais longa, sendo um evento raro e fortemente correlacionado a recessões econômicas – sinalizando, implicitamente, a expectativa de uma deterioração no curto prazo e a busca por um “porto seguro” nos títulos de prazos mais longos, como as T-Notes de 10 anos.

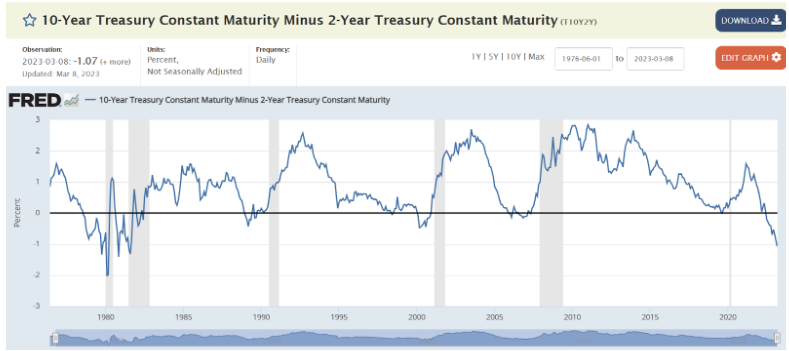

Com a T-Note de 2 anos superando 5% pela primeira vez desde 2007, passamos a verificar uma inversão significante na curva de juros, com um spread de 1 ponto percentual negativo pela primeira vez desde 1981. É interessante ressaltar que uma curva de juros invertida sinaliza, implicitamente, a expectativa de que o Federal Reserve precisará reduzir a taxa de juros no futuro.

Lucas Schwarz