A Teoria Moderna do Portfólio ou simplesmente TPM, em última instância, introduziu nas finanças o conceito da relação entre risco e retorno, que hoje é tão naturalmente compreendido e utilizado no mercado financeiro. A Seleção de Markowitz, como também é conhecida a TPM, leva em conta a volatilidade dos ativos financeiros com o objetivo de encontrar a melhor relação de risco e retorno entre eles.

Histórico

Em 1952, o economista americano Harry Markowitz publicou o “Portfolio Selection” no Journal of Finance. No estudo, foi divulgado um novo modelo matemático, cujo objetivo era a redução da volatilidade de uma carteira através da combinação de investimentos com diferentes níveis de risco e retorno.

Depois que Markowitz criou modelos matemáticos para a construção de portfólios, suas idéias espalharam-se com velocidade tanto nos meios acadêmicos de finanças quanto entre os agentes do mercado financeiro.

Inclusive, em 1990, Harry Markowitz, em conjunto com William Sharpe e Merton Miller, ganhou o Prêmio Nobel de Economia, dada a importância e impacto que o seu trabalho trouxe aos estudos de finanças.

Fases da carteira de investimentos

De acordo com a TPM, a avaliação da carteira de investimentos envolve três etapas:

- Análise dos títulos

- Análise de carteiras

- Seleção de carteiras

De acordo com a teoria, os riscos de uma carteira são medidos pelo desvio padrão. Assim, os riscos do portfólio devem ser analisados de maneira coletiva, e não apenas levando em consideração os riscos individuais de cada ativo que o compõe.

A relação entre risco e retorno

Apesar de hoje o conceito da relação entre risco e retorno ser algo natural para todos nós, antes da TPM, o gerenciamento de portfólios era realizado levando em conta os ativos de uma maneira individual em função dos seus possíveis retornos.

A inovação proposta por Markowitz consistiu justamente em buscar, por meio de modelos matemáticos e estatísticos, um nível máximo de retorno para determinado grau de risco, levando em consideração a forma como todos os investimentos comportam-se no portfólio, de maneira conjunta.

É válido destacar também que o retorno esperado de uma carteira é dado pela soma ponderada dos rendimentos de cada ativo inserido no portfólio. O risco de uma carteira, por sua vez, é uma função mais complexa, porque envolve as variâncias dos ativos, sendo a correlação entre eles também relevantes para a análise de risco. De posse do retorno e do risco, é possível dividir um pelo outro e obter o resultado do risco-retorno.

Fronteira eficiente

Certamente, a fronteira eficiente é um dos elementos mais relevantes da contribuição de Markowitz, consistindo em uma representação gráfica baseada na relação entre risco e retorno dos investimentos, assim como na maneira como eles interagem.

Matematicamente, a TPM calcula o desvio padrão da carteira para encontrar os riscos, ao passo que a fronteira eficiente é elaborada a partir do conhecimento de informações como a volatilidade dos ativos, o retorno esperado deles, assim como sua covariância.

Dessa maneira, a fronteira eficiente, em tese, possibilita que sejam encontradas as combinações que entregam os melhores resultados, considerando a relação entre risco e retorno. Vale pontuar que, a partir de determinado nível, a diversificação mostra-se contraproducente com o objetivo de maximizar o retorno do portfólio.

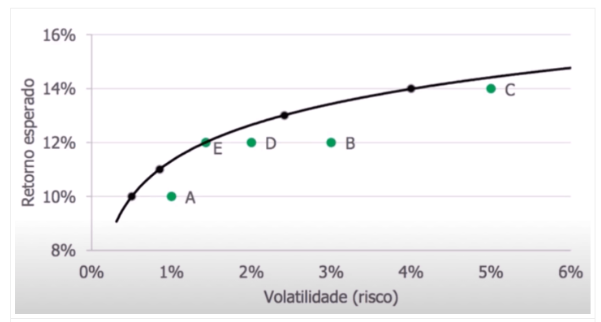

O gráfico abaixo sintetiza o conceito da fronteira eficiente, representada pela linha preta. No eixo vertical, é possível observar a taxa de retorno esperada para uma carteira, ao passo que, no eixo horizontal, pode ser vista a tolerância ao risco do investidor. Por sua vez, os pontos coloridos representam diferentes portfólios hipotéticos de investimentos.

É possível constatar que, dentre os portfólios hipotéticos, o único ponto exatamente em cima da fronteira eficiente seria o “E”. É interessante notar que os portfólios D e B oferecem a mesma taxa de retorno, porém com maior volatilidade, o que os torna relativamente menos interessantes.

Conclusão

É interessante que o investidor saiba do que se trata a Teoria Moderna do Portfólio e algumas das suas contribuições como a relação de risco e retorno dos investimentos podem ter utilidade complementar no gerenciamento de portfólios. No entanto, é interessante notar que no famoso modelo, o risco dos ativos é medido em função da volatilidade que eles apresentam, o que é uma simplificação bastante questionável.

E você ainda tem alguma dúvida sobre a Teoria Moderna do Portfólio? Posta aqui nos comentários!

Milton Rabelo

Analista CNPI 2444