A Demonstração do Resultado Abrangente (DRA) é um dos relatórios contábeis mais importantes para entender o verdadeiro desempenho financeiro de uma empresa.

Diferente da DRE, que mostra apenas o lucro ou prejuízo líquido do período, a DRA amplia essa análise ao incluir outros resultados que afetam o patrimônio líquido, como:

- ajustes cambiais;

- reavaliações de ativos;

- ganhos ou perdas não realizados em investimentos.

Essas informações adicionais ajudam a entender o valor real da empresa, considerando até mesmo o que ainda não impacta o caixa.

Por isso, é uma ferramenta fundamental para compreender a situação financeira de uma organização de forma profunda.

Entenda como funciona a estrutura da DRA e comece a usá-lo para melhorar suas análises!

O que é DRA e qual sua importância?

A Demonstração do Resultado Abrangente (DRA) reúne, em um único relatório, o lucro líquido apurado na DRE e os Outros Resultados Abrangentes (ORA).

Enquanto a DRE reflete a performance operacional de um período, a DRA amplia essa visão ao mostrar todas as variações que impactam o patrimônio líquido — mesmo aquelas que ainda não afetam o caixa.

O principal objetivo da DRA é oferecer uma visão completa da saúde financeira da empresa, permitindo que investidores, credores e analistas tomem decisões mais bem fundamentadas.

Ela vai além do lucro líquido, evidenciando como eventos não operacionais — como reavaliações, ajustes cambiais ou ganhos não realizados — podem alterar o patrimônio líquido.

Por exemplo: um ganho não realizado com um investimento não afeta o caixa no momento, mas sinaliza valorização futura, um dado relevante para avaliar o potencial de crescimento da empresa.

Diferenças em relação à DRE

A DRE mostra apenas o resultado do exercício, ou seja, as receitas e despesas operacionais que impactam diretamente o lucro líquido.

A DRA, por outro lado, começa com esse lucro e adiciona outros elementos abrangentes que afetam o patrimônio líquido, mas que ainda não mexem no caixa da empresa.

Por exemplo, imagine que a empresa possui investimentos em ações que se valorizaram durante o período.

Esse ganho ainda não se realizou: a empresa não vendeu as ações para converter o lucro em dinheiro.

Na DRE, esse ganho não apareceria, mas na DRA ele é contabilizado, oferecendo uma visão mais completa do crescimento patrimonial da empresa.

Dessa forma, a DRA permite aos investidores e analistas enxergar flutuações patrimoniais e potenciais ganhos ou perdas futuras, complementando a análise feita com a DRE.

O que são Outros Resultados Abrangentes (ORA)?

Os Outros Resultados Abrangentes (ORA) representam ganhos e perdas ainda não realizados — ou seja, que ainda não impactaram o lucro líquido porque não se concretizaram em caixa.

Enquanto esses valores não se realizam, registra-se diretamente no patrimônio líquido, mostrando a variação real do valor da empresa ao longo do tempo.

Entre os principais itens que compõem os ORA, estão:

- Ajustes de conversão de moeda estrangeira: ganhos ou perdas ao converter demonstrativos de subsidiárias que operam em outros países.

- Ganhos e perdas não realizados em investimentos: variações no valor de mercado de aplicações que ainda não foram vendidas.

- Hedges de fluxo de caixa: mudanças no valor de derivativos usados para proteger receitas ou despesas futuras.

- Ajustes atuariais em planos de benefícios: diferenças decorrentes de planos de previdência ou outros benefícios oferecidos a funcionários.

Qual é a estrutura da DRA?

A Demonstração do Resultado Abrangente (DRA) segue uma estrutura simples e direta: ela parte do lucro líquido, apurado na DRE, e adiciona os outros resultados abrangentes (ORA).

Esse formato pode ser apresentado de duas maneiras:

- Em um único demonstrativo, reunindo lucro e resultados abrangentes juntos;

- Em duas demonstrações consecutivas, sendo a DRE seguida da DRA.

A estrutura é dividida em duas seções principais:

- Resultado Líquido: mostra as receitas menos as despesas, impostos e juros, chegando ao lucro líquido do período.

- Outros Resultados Abrangentes (ORA): traz os ganhos e perdas ainda não realizados — já líquidos de impostos — que podem ser:

- Reclassificáveis: aqueles que podem futuramente afetar o resultado, como variações em hedge de fluxo de caixa;

- Não reclassificáveis: aqueles que permanecem no patrimônio líquido, como ajustes atuariais em planos de pensão.

Exemplo prático

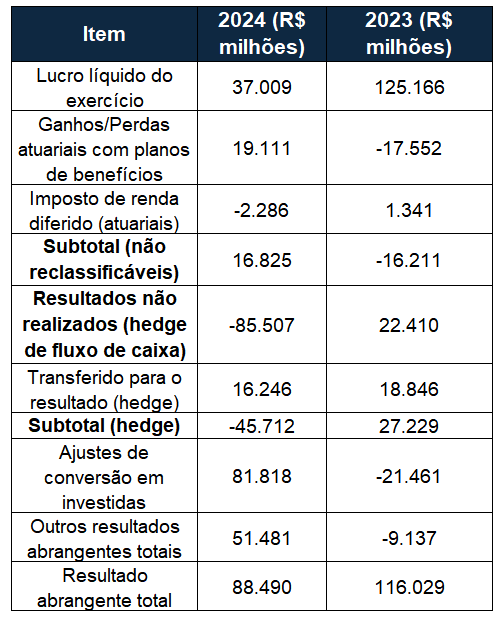

A seguir, um exemplo extraído das demonstrações financeiras da Petrobras (2024), mostrando como o resultado abrangente é apresentado:

Como é possível observar, variações cambiais e ajustes de hedge podem influenciar significativamente o resultado abrangente, mesmo sem alterar o lucro líquido.

Isso evidencia como a DRA capta mudanças relevantes no valor patrimonial que poderiam passar despercebidas em outras demonstrações contábeis.

Conclusão

Em resumo, a Demonstração do Resultado Abrangente (DRA) é indispensável para entender o desempenho financeiro real de uma empresa.

Ela inclui resultados que ainda não impactam o caixa, mas que afetam diretamente o patrimônio líquido — como variações cambiais, reavaliações de ativos e ganhos não realizados.

Assim, revela riscos e oportunidades que poderiam passar despercebidos, permitindo uma avaliação mais completa da rentabilidade, da solidez patrimonial e do potencial de crescimento de uma companhia.

Com isso, você tem um embasamento mais consistente para tomar as decisões certas e investir com segurança.