A incerteza econômica que começou em 2022 criou um ambiente difícil para as cotações dos REITs. Ao longo de 2024 este será um tema em alta. À medida que o rendimento dos Títulos do Tesouro de 10 anos saiu de quase 0% em 2020 para cerca de 5% este ano, as taxas de cap rate dos REITs aumentaram de 4,5% para quase 6,5%. Os preços das ações dos REIT caíram em média 21,4% desde o início de 2022 até o início de dezembro de 2023, segundo dados da NAREIT.

Ao olharmos para o ano de 2024, o ambiente de taxas de juro elevadas provavelmente continuará a impactar tanto o imobiliário comercial como os REIT. No entanto, tendo em vista o desempenho dos REITs desde o final de outubro, o cenário pode ser interessante, sendo que existem dois sinais esperançosos para uma recuperação significativa do REIT em 2024:

- Os REITs historicamente desfrutam de fortes desempenhos de retorno total após o término dos ciclos de aperto da política monetária;

- Os balanços sólidos permitirão aos REITs navegar pela incerteza econômica contínua, proporcionando ao mesmo tempo uma vantagem em termos de aquisições e crescimento.

Histórico dos REITs após o fim do aperto monetário

Usualmente o fim dos ciclos de aperto monetários do Fed são considerados como pontos de inflexão na economia e nos mercados financeiros. Cada um dos ciclos de aperto da política monetária desde 1990 teve um cenário único. Desde então os principais foram:

- Ciclo de 1994-1995: este foi um raro momento em que o Fed conseguiu executar o soft landing com sucesso, após vários anos de forte crescimento econômico;

- Ciclos de 1999-2000 e 2005-2006: relacionados às crises das empresas de tecnologia e a crise do Subprime;

- Ciclo de 2015-2018: implementado para regressar à normalidade após os cortes significativos nas taxas decorrentes da crise financeira de 2008;

- Atual ciclo de 2022-2023: movimento que busca frear a inflação.

Dos cinco ciclos, os quatro primeiros são considerados ciclos completos. Com relação ao atual, é possível que tenhamos atingido o pico da taxa de juros, sendo que o ano de 2024 espera-se o corte no juros.

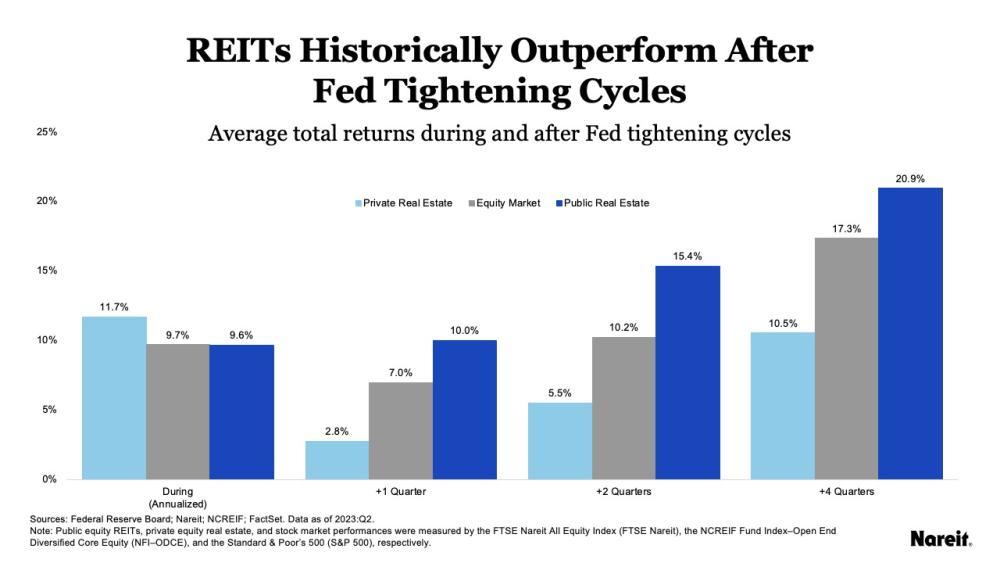

O gráfico acima indica o retorno de investimentos em imóveis no mercado privado (azul claro), mercado de equity (cinza) e os REITs (azul escuro). Em média, ao longo do ciclo de aperto, os REITs tiveram o menor retorno. Entretanto, variando entre o primeiro até os quatros primeiros trimestres após o encerramento do ciclo, os REITs obtiveram o melhor retorno, com média acima de 20% nos quatro trimestres subsequentes.

O gráfico inclui em sua análise os quatro ciclos completos desde 1990 descrito acima.

REITs estão mais bem estruturados

Os REIT estão bem-posicionados para taxas mais elevadas devido aos seus sólidos balanços. Este maior equilíbrio financeiro faz com que os REIT estejam bem-preparados para a incerteza do mercado. Ao mesmo tempo, abrem caminho para potenciais aquisições imobiliárias oportunistas, sendo algo que ocorreu em 2023.

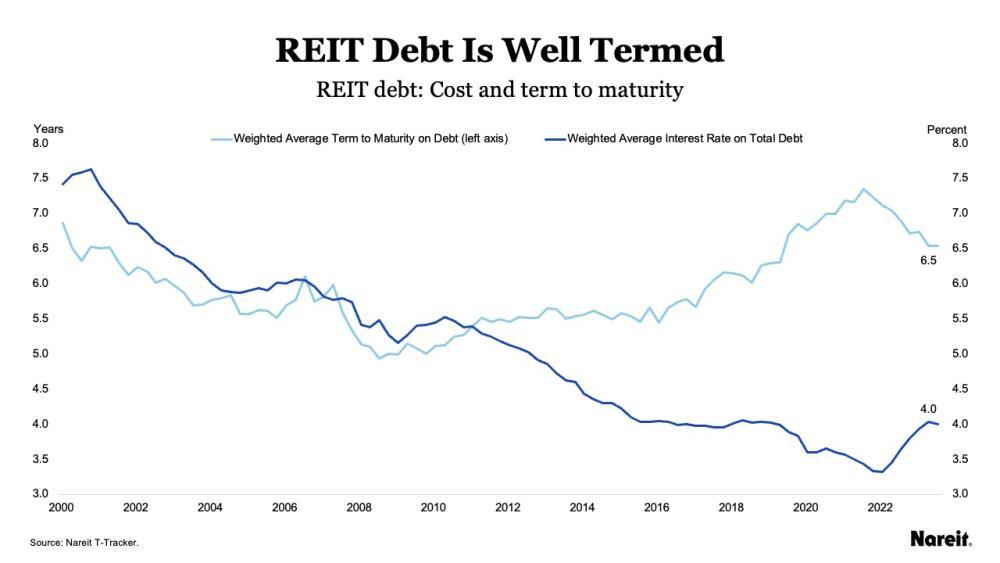

O gráfico acima mostra em azul claro o prazo médio até o vencimento e as taxas de juros sobre a dívida total para REITs entre os anos 2000 e 2023. O prazo médio até o vencimento dos REIT de ações geralmente aumentou desde 2008, saindo de 5 para 6,5 anos. O aumento no prazo de vencimento das dívidas aumenta a previsibilidade dos fluxos de caixa do REITs, além de reduzir o volume de renegociações enquanto a taxa de juros está em um patamar mais elevado.

A curva em azul escuro ilustra a taxa de juros média das dívidas dos REITs. O valor médio passou de mais de 7% em 2001 para 4% em 2023.

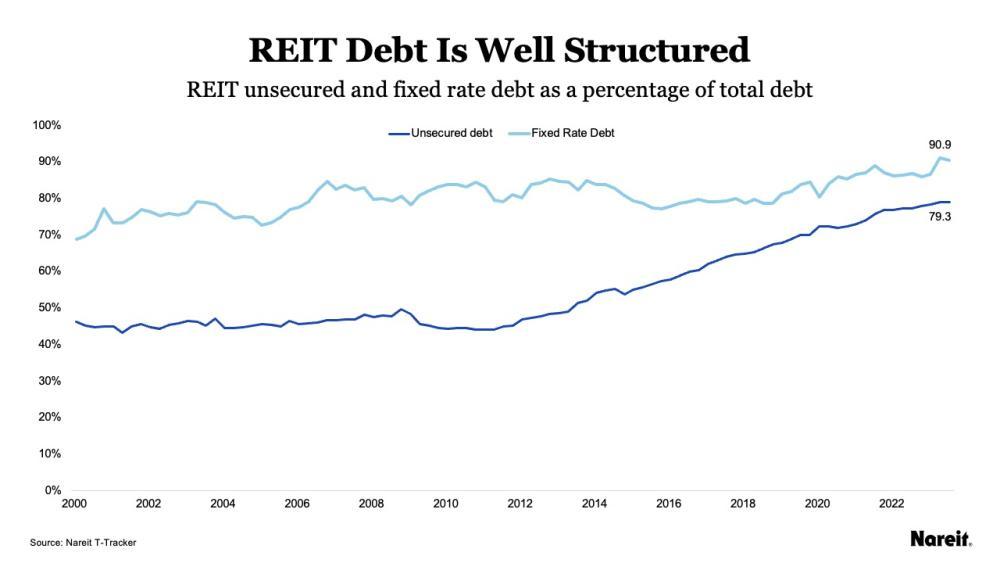

O gráfico acima indica em azul claro o percentual de dívidas dos REITs que são fixadas, ou seja, os juros não se alteram de acordo com a variação dos juros da economia. Atualmente 90,9% das dívidas são pré-fixadas, enquanto em 2000 70% eram pré-fixadas. Este ponto é importante pois mesmo com o aumento dos juros, a maior parte das dívidas de longo prazo não tiveram aumento.

Além disso, o gráfico indica em azul escuro o percentual de dívidas sem garantia. O uso de dívida sem garantia pelos REITs também cresceu consistentemente desde 2013, atingindo 79,3% da dívida total no terceiro trimestre de 2023. Além disso, nove dos treze setores imobiliários dos REITs tinham percentagens de dívida não garantida em relação ao total superiores a 75% no terceiro trimestre de 2023.

Com estruturas financeiras mais saudáveis, os REITs estão mais bem organizados para os próximos anos, mesmo que os juros permaneçam em um nível mais elevado.

Conclusão

Olhando para 2024 e mais além, temos alguns sinais de que os REITs irão oferecer oportunidades de crescimento ao investidor, principalmente para os que forma pacientes e mantiveram seus aportes ao longo dos últimos dois anos.

Embora 2022 e 2023 tenham sido anos desafiadores para os REITs, a recuperação provavelmente está no horizonte.

Para maiores dúvidas e esclarecimentos conte com o time da VG Research, siga a gente nas nossas redes.

Analista CNPI 2682