Criado pelos economistas Fischer Black e Myron Scholes, em 1973, o modelo de Black – Scholes foi o primeiro e o mais amplamente conhecido método de precificação de opções no mercado financeiro.

Posteriormente, outro economista, Robert Merton, publicou outro artigo expandindo o entendimento matemático desse método de precificação de opções, razão pela qual o modelo também ficou conhecido como Black-Scholes-Merton.

Nesse sentido, vale mencionar que os autores do modelo se basearam nos modelos físicos de movimentação de partículas para calcular as oscilações dos preços, partindo da lógica dos processos estocásticos. Em teoria probabilística, o padrão estocástico é aquele cujo estado é indeterminado, com origem em eventos aleatórios.

Eventualmente, o modelo desenvolvido por esses estudiosos passou a ser largamente utilizado no mercado financeiro, inclusive no ambiente da bolsa de valores de Chicago, o que legitimou a teoria. Não à toa, Merton e Scholes, que ainda eram vivos, receberam o prêmio Nobel de economia em 1997.

Além disso, vale destacar que o modelo sofreu várias modificações ao longo dos anos com o objetivo de maximizar sua utilidade e analisar os mercados mais a fundo.

O modelo referido utiliza uma série de variáveis para calcular o valor teórico das opções:

- Strike da opção;

- Preço atual da ação;

- Taxa livre de risco (Selic);

- Volatilidade;

- Tempo para o vencimento.

Assim, é importante ressaltar que a parte mais relevante do Black-Scholes se refere à interpretação de como essas variáveis impactam o preço das opções. A relação entre as variáveis determina os preços das opções conforme o modelo, que se baseia em uma série de premissas listadas abaixo:

- Não se consideram impostos ou custos de transação;

- O modelo foi aplicado em opções europeias, exercidas no vencimento;

- Considera-se a ausência de pagamentos de dividendos durante a vigência da opção;

- Não existem oportunidades de arbitragem entre a ação e a opção;

- O mercado negocia o ativo em condições normais;

- A taxa livre de risco é constante;

- Os investidores captam ou emprestam recursos à taxa livre de risco.

Forma para cálculo de precificação

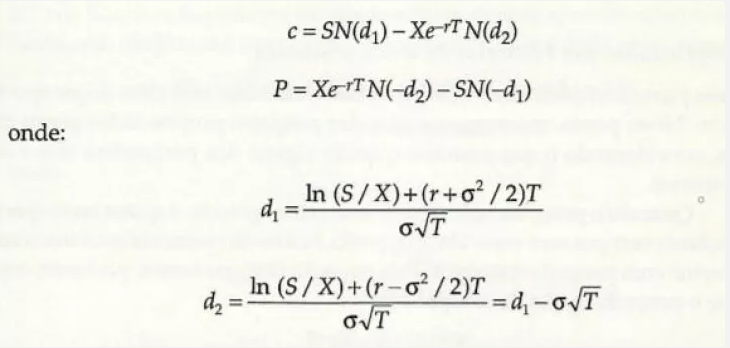

Portanto, com base nessas premissas descritas acima, elaborou-se um cálculo de diversas métricas usando a seguinte fórmula:

Inicialmente, a primeira fórmula serve para a precificação de calls. Em seguida, apresentamos as letras presentes na fórmula e seus respectivos significados:

C = preço de opção de compra;

S = preço da ação;

X = preço de exercício;

r = taxa de juros livre de risco;

N = ela representa distribuição normal.

A segunda fórmula serva para a precificação de puts. Em seguida, seguem as letras presentes na fórmula e seus significados:

P = Preço de opção de venda;

S = preço da ação;

X = preço de exercício;

r = taxa de juros livre de risco;

N = ela representa distribuição normal.

De fato, o modelo em análise envolve conceitos matemáticos avançados, porém hoje já existem inúmeras planilhas prontas, assim como calculadoras online que podem realizar os cálculos automaticamente sem demandar grandes esforços por parte do investidor.

No entanto, como todos os modelos, o Black-Scholes também tem as suas limitações. Uma delas é que ele deve ser usado preferencialmente para opções europeias, ou seja, derivativos que só podem ser exercidos em sua data de vencimento.

Desse modo, não é tão útil para precificar opções americanas, o modelo em análise tem algumas limitações para calcular opções fora do dinheiro (longe do valor de exercício), geralmente calculando preços muito inferiores aos negociados pelo mercado. Além disso, como as opções fora do dinheiro são mais sensíveis às variações da volatilidade e a chance de exercício é consideravelmente menor, o modelo geralmente não as precifica adequadamente.

Por fim, é válido ponderar que todo modelo quantitativo tem limitações justamente por não conseguir mensurar variáveis subjetivas, como o risco político, por exemplo, que podem mudar radicalmente a precificação de opções.

Deu pra entender um pouco melhor o modelo de precificação de Black Scholes? Se tiver alguma dúvida, posta aí nos comentários que vamos te responder. Até a próxima!

Milton Rabelo

Analista CNPI 2444